#SalviamoRuvo

750mila euro l’anno buttati al vento.

Maggioranze e finte opposizioni alleate e perfettamente allineate nell’incapacità e nello spreco.

Una delle perle di questa incredibile capacità di malversare il denaro pubblico è senza dubbio la gestione clientelare della Ruvoservizi, passata non a caso “indenne”, cioè protetta, da amministrazioni di ogni genere e colore, maggioranze e sedicenti opposizioni sempre farlocche e conniventi nella generale tavolata dello spreco a spese dei Cittadini.

Potevamo risparmiare una fortuna in tasse NON dovute e possibili risparmi sugli sprechi. La pronuncia dell’Agenzia delle Entrate è chiara almeno dal 2002! Lo racconta al meglio questo bello e succoso speciale curato da Biagio Pellegrini.

L’incredibile paradosso di un Comune che dalla stessa Agenzia delle Entrate si fa multare per non aver pagato l’Iva dove doveva, e sanzionare per averne pagata una valanga dove NON doveva.

E sono tutti ancora lì, maggioranza e finta opposizione connivente, dopo averci portati al disastro, a fare danni e chiedere voti…

RUVO SERVIZI

Emblema di una gestione con tanti dubbi

La storia della Ruvo Servizi viene scritta nell’arco di quindici anni, da quando nel 2001 venne costituita come S.r.l. (società di capitale con il fine di conseguire utili da attività d’impresa di servizi pubblici locali privi di rilevanza economica).

Una storia travagliata per i diversi eventi, le trasformazioni, i contrasti interni con le immancabili liti giudiziarie.

Era nata con lo scopo di gestire una serie di servizi di pubblica utilità (servizi ai residenti nella Casa di Riposo e assistenza domiciliare agli anziani, mensa scolastica, assistenza disabili, gestione asili, servizi di lavanderia, servizi di trasporto scolastico e disabili, e successivamente anche l’accertamento e riscossione di tributi comunali, servizio, quest’ultimo, non incluso, come è noto, nella categoria dei servizi pubblici locali ma rientrante nell’area dei servizi strumentali).

Una specie di supermercato dei servizi con ambizioni illimitate e presunte competenze da vendere.

L’atto di nascita fu dovuto ad una “geniale” trovata: di fronte al blocco delle assunzioni (Decreto Legislativo 30 marzo 2001, n. 165) e ai tagli nei bilanci della P.A., si dette vita ad un meccanismo di attivazione di servizi e di interventi in campo lavorativo, con gestione “domestica”.

Si partì con alcune assunzioni minime per arrivare nel corso degli anni ad un organico di oltre trentacinque dipendenti a tempo indeterminato e una quindicina a tempo determinato, che faceva grande la Ruvo Servizi.

Non pochi hanno avuto modo di osservare che il giocattolino era stato ben studiato per assunzioni facili, amichevoli, clientelari e dirette.

Anche la nomina di presidente e di consiglieri del Cda aveva un chiaro sapore partitico ed accontentava un buon numero di persone da gratificare con lo spazio operativo concesso e le indennità loro offerte. In sostanza, mentre lo Stato imponeva il blocco delle assunzioni, le società costituite tra pubblico e privato (non esclusa la nostra) aggiravano meravigliosamente quell’ostacolo.

Senza escludere il ricorso a consulenti e collaboratori esterni, nonostante vi fossero internamente alle amministrazioni (compresa la nostra) professionalità e competenze adeguate che andavano solo motivate ed aggiornate.

Ma l’errore tecnico ancora più grave commesso da entrambi gli Enti (Società Ruvo Servizi e Comune di Ruvo mdi Puglia) fu quello che i ricavi della Società, anziché derivare dalla fatturazione delle tariffe a carico dei fruitori dei servizi, dipendevano dalla fatturazione a carico del Comune, con importi in taluni casi triplicati rispetto agli standard di mercato, maggiorato anche dell’IVA.

Conseguentemente si è registrato un improprio utile di gestione ed il pagamento della relativa imposta sul reddito.

Conseguentemente nell’elenco nazionale delle Società Partecipate, la Società Ruvo Servizi risulta tra quelle in attivo anche se gestisce servizi pubblici locali non a rilevanza economica.

Sul punto è eloquente quanto evidenziato dalla Corte dei Conti con la Nota N. 05966 del 25 Marzo 2014 relativa al rendiconto del Comune di Ruvo di Puglia annualità 2011 e la Nota della stessa Sezione di Controllo N. 0001000 del 20 Maggio 2015 relativa ai rendiconti annualità 2012 e 2013. Ma ancora più sconcertante risulta il dato che il Comune di Ruvo per la partecipata Ruvo Servizi non è gravato da nessun onere, come riportato nel prospetto della trasparenza dei dati contabili.

Nel frattempo anche le qualifiche sono cambiate: Società partecipata, Società mista, Società in house, ma non è cambiata la struttura di base.

Dopo i primi anni in cui la società Ruvo Servizi S.r.l. chiuse il bilancio in attivo con un certo utile, ben presto cominciò ad accumulare perdite consistenti, tanto che già a metà del 2006 le passività superavano addirittura l’ammontare del capitale sociale.

Nel 2007 all’assemblea dei soci fu presentato il bilancio consuntivo dove le perdite dichiarate furono di ben 191.048,00 €. Da quel momento ha avuto inizio un lungo travaglio di cui si avverte oggi la probabile tragica conclusione, anche se il moribondo non è ancora cadavere.

Evento di notevole spessore fu la controversia tra la Ruvo Servizi ed un socio di minoranza che aveva partecipato dall’inizio alla costituzione ed all’attività della Società. Di fronte a perdite di bilancio così pesanti, in una concitata assemblea si deliberò l’azzeramento del capitale sociale ed il contemporaneo aumento dello stesso, con la sua successiva riduzione per coprire la perdita che rimaneva dopo l’azzeramento.

Una soluzione a metà strada tra la genialità e la provocazione. Quella delibera fu poi oggetto di una controversia presso il Tribunale di Trani che nel 2010 pronunciò la sentenza di annullamento della delibera, in quanto illegittima. La stessa sentenza è stata confermata dalla Corte di Appello di Bari il 20.05.2014 che condanna il Comune anche alle spese.

Ma la vicenda, insieme a tanti altri eventi di cui è inutile stare a riportare i contorni, ha fatto già da tempo sorgere seri dubbi sulla Società e sui reali vantaggi portati alla collettività, sia in termini di produttività, sia per i costi di gestione, sia per le competenze degli amministratori, con il sospetto che sia servita più a dare sollievo ad alcune persone che alla pubblica utilità.

Attualmente è in essere il ricorso alla Cassazione, da parte della società Ruvo Servizi, notificato all’ex socio Maggialetti Giuseppe il 29 Settembre 2015, nonché un atto di citazione da parte di quest’ultimo nei confronti della Ruvo Servizi e del Comune di Ruvo di Puglia per il risarcimento del danno patrimoniale di € 140.000, costituito dalla duplice voce del danno emergente e del lucro cessante.

La cronaca recente è tutta legata alla paventata probabilità di una definitiva chiusura della società, con tutta la serie di problemi sulle unità lavorative che operano all’interno e delle quali non si conosce la possibile sorte.

Assemblee sindacali, incontri pubblici, richieste al governo centrale ed alla Regione, tanti tentativi per dare risposte, se non certezze, a chi rischia di perdere il posto di lavoro.

Nel frattempo i settori di attività si sono ridotti, alcuni per la eliminazione (riscossione tributi, gestione asili, servizi di lavanderia) ed altri sono stati ceduti ad altre società (raccolta rifiuti urbani).

Tuttavia risuona forte il grido di dolore di chi ritiene che la gestione di questo servizio “risulta essere un’enorme voragine nelle finanze del Comune di Ruvo di Puglia, un vero e proprio “buco nero” capace di risucchiare all’interno risorse ed energie …”.

Il “risparmio medio annuo che si potrebbe realizzare è di circa 750.000 euro”, a parere di un esperto del settore che ha fatto lunghe analisi sulla vicenda, suggerendo anche soluzioni adeguate per il risparmio pubblico.

La polemica più corposa e drammatica, per i risvolti sulla cittadinanza, è legata anche al versamento dell’IVA relativamente agli ultimi nove anni.

Il Comune, in accordo con la Ruvo Servizi, ha ritenuto di dover applicare e versare allo Stato l’IVA sulle fatture che la Società emetteva a carico dell’Amministrazione Comunale relative alla gestione della Casa di Riposo.

La diatriba si è sviluppata da una parte tra l’esperto a tutti noto e dall’altra l’Amministrazione e dirigenti e funzionari del Comune.

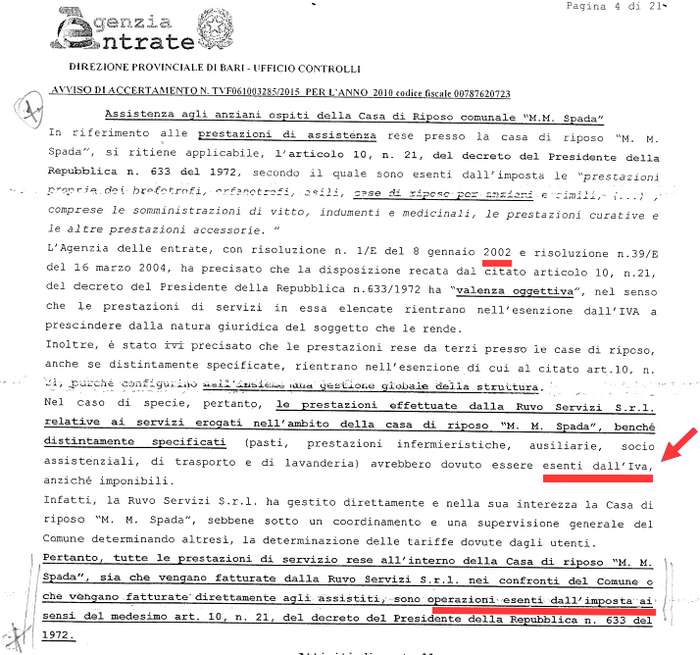

Il 17 Dicembre 2015 è stato protocollato l’avviso di accertamento dell’Agenzia delle Entrate che ha richiamato, nella sua relazione per l’anno di imposta 2010, quanto riportato nell’art. 10 n. 21 del DPR n. 633/72 che esonera dall’IVA “le prestazioni proprie dei brefotrofi, orfanotrofi, asili, Case di Riposo, colonie marine, ecc.”.

Appare chiaro, quindi, che le prestazioni della Ruvo Servizi per la Casa di Riposo sono esenti da IVA e che, alla luce di quanto emerso, il Comune ha erroneamente versato ingenti somme, non dovute, all’Erario. Ora si potrà tentare un recupero degli ultimi anni, se il Comune e la Ruvo Servizi si decideranno a farlo, con grande sollievo delle pubbliche finanze.

Altro tema di controversia è la qualifica del servizio affidato alla Ruvo Servizi. Si tratta di “concessione di un servizio” o di “appalto di un servizio”.

Il Comune, secondo la versione del vice sindaco, adotta la formula che sostiene: la Ruvo Servizi è servitore del Comune per l’erogazione di una serie di servizi, mentre lo stesso Comune mantiene la titolarità del servizio medesimo.

Insomma un’araba fenice che “non è né un Ente pubblico, né una società di diritto pubblico, né una “azienda speciale”, come riferisce un altro amministratore della Ruvo Servizi; non si capisce tuttavia che cosa sia questa Società, con socio unico: il Comune.

Non si esce dagli equivoci: l’espressione il Comune mantiene la titolarità ma si serve della Società per realizzare una serie di servizi sembra costruita appositamente per creare confusione dove non si definisce chi è responsabile del servizio.

Una confusione che, se frutto spontaneo di una “genialità” all’origine della costituzione della Società, andava subito chiarita (e di anni ne sono passati) nel caso fosse solo frutto di ingenuità o incompetenza; se invece si tratta di una scelta consapevole, c’è da dubitare che sia stata voluta e mantenuta nella equivoca situazione perché nella confusione dei termini e delle soluzioni “miste” c’è tanto spazio per adattare, interpretare e cambiare registro.

Di tutto questo fanno le spese solo i cittadini, perché non c’è da illudersi che siano gli amministratori ed i tecnici (della Ruvo Servizi e del Comune di Ruvo di Puglia) a pagare il conto.

Come non saranno mai disposti gli stessi ad ammettere gli errori commessi e non saranno mai pronti ad ascoltare chi è disponibile a dare loro una mano gratuita per sbrogliare la matassa.

Biagio Pellegrini